2026年1月18日

この記事では保険や投資について書いておりますが、特定の保険や投資を勧誘する目的はありません。保険も投資も各自の責任のもと判断してください。

- 夫婦と子ども1人

- 手取り年収:約500万円

- 借金30万円から現在資産700万円

- 副業なし

- 賃貸住宅

「社会人になったのだから、保険くらい入っておかないと失礼かな」

就職したばかりの頃、オフィスに訪れる保険外交員に言われるがまま、よく分からないまま契約書にハンコを押していませんか。

あるいは、「将来病気になったらどうしよう」という漠然とした不安から、毎月1万円以上の保険料を払い続けているかもしれません。

実は、日本人の多くが「必要以上の保険」に入りすぎていると言われています。

保険は本来、人生を守るための素晴らしい仕組みですが、選び方を間違えると、守るどころか「毎月の家計を圧迫する最大の固定費」になりかねません。

これは非常にもったいないことです。

この記事では、「不安だからとりあえず」や「付き合いで」加入している保険を整理し、本当に必要な保障だけを残すための基準を解説します。

保険のスリム化は、誰でもできる最強の節約術です。

浮いたお金を資産形成に回して、本当の安心を手に入れましょう。

こんな人は要注意!

- 新卒の時に加入した保険を、一度も見直さずに更新している

- 保険の保障内容(保障額や条件)を即答できない

- 「安心料だから」と割り切って毎月支払っている

- 貯金はあまりないが、保険の特約だけは充実している

保険貧乏にならないための「保険の本質」とは?

「保険って何を基準に選べばいいのかよくわからない。」以前の私もそのように感じていました。

しかし、1つの大原則と少しの知識があれば、もう迷うことはありません。

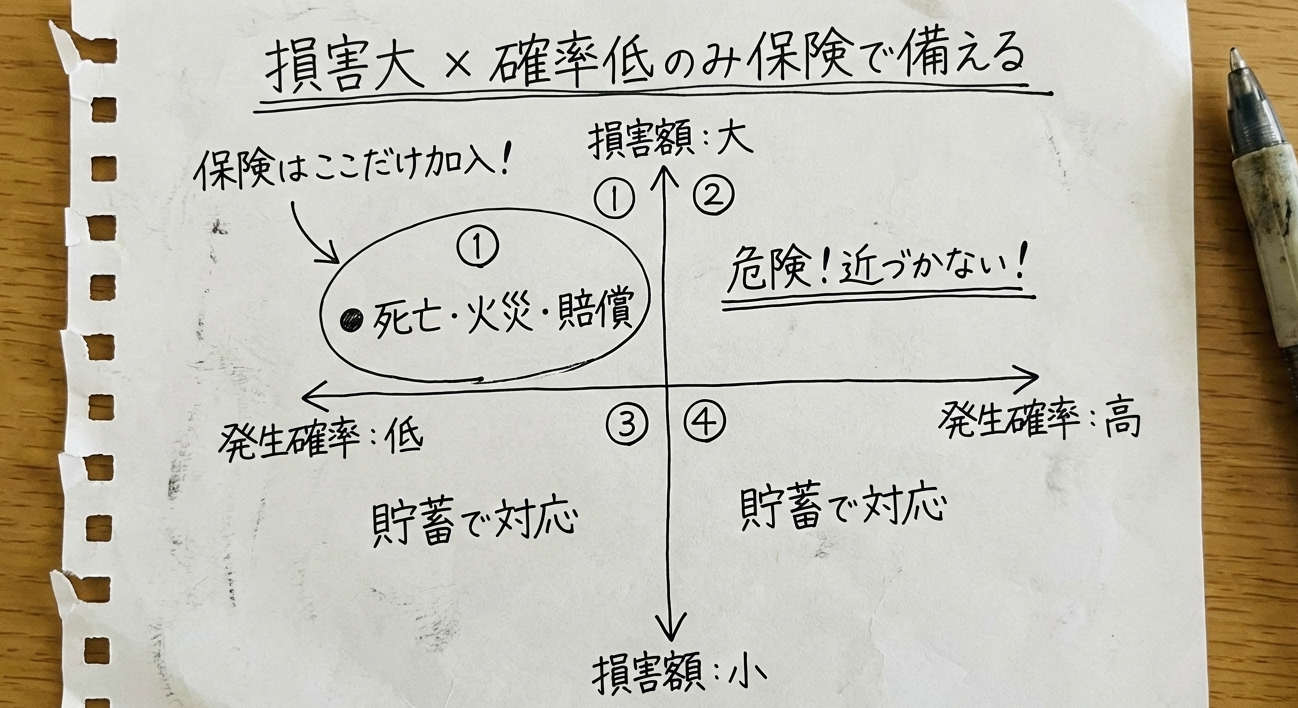

【大原則】「発生確率は低いが、損失が大きいこと」に備える

保険で備えるべきなのは、発生する確率は低いものの、万が一発生したら人生が破綻してしまうこと(死亡、火災、数千万円の賠償など)の領域だけです。

自動車保険(対人・対物)や火災保険は、これに該当します。

事故や火災は損害額が大きく、自分の身に降りかかれば人生が破綻してしまう可能性が極めて高いからです。

一方で、多くの方が過剰に備えているのが「医療費」です。

結論から言うと、民間の医療保険は基本的に不要です。

百歩譲っても、今よりずっと低い保障内容で問題ありません。

「大病をしたら高額な治療費がかかるから、民間の保険も必要ではないか」と考える方もいるでしょう。

なぜ医療保険が不要なのか、その理由を詳しく解説します。

日本最強の保険「公的医療保険」の凄さを知る

日本に住む私たちが加入している公的医療保険(国民健康保険、健康保険組合、共済組合など)は、世界でもトップクラスの保障内容を誇る「最強の保険」です。

これだけで十分なケースが多いため、民間の医療保険は不要なのです。

公的保険の代表的な3つの制度を紹介します。

1. 高額療養費制度

医療費の自己負担額が一定の限度額を超えた場合、超えた分が後から払い戻される仕組みです。

重い病気で医療費が100万円単位になったとしても、一般的な所得層であれば、ひと月の自己負担額は10万円前後で収まります。(※差額ベッド代や食事代、先進医療などは対象外)

半年間の治療が必要になっても、自己負担は100万円程度で見積もれます。

これくらいの金額であれば、保険料を支払う代わりに貯金をしておくことで十分対応可能です。

2. 傷病手当金

業務外の病気やケガで働けなくなった際、被保険者とその家族の生活を保障する制度です。

以下の4条件を満たすと、給与の約3分の2が支給されます。

- 業務外の事由による病気やケガの療養であること(仕事中は労災保険の対象)

- 仕事に就くことができない状態であること

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業期間中に給与の支払いがないこと(不足分のみ支給も可)

支給期間は通算で最長1年6ヵ月です。

働けない期間も一定の収入が確保されるため、非常に心強い味方となります。

3. 遺族年金

一家の生計を支える方が亡くなった際、残された遺族に支給される公的年金です。

遺族基礎年金と遺族厚生年金の2種類があり、亡くなった方の加入状況によって受給額が決まります。

まずは遺族年金の受給額を把握し、不足する分だけを民間の掛け捨て保険で補うのが賢い方法です。

これだけで十分!本当に必要な「3つの保険」

保険の原則に基づき、加入を検討すべき保険は以下の3つに絞られます。

1. 掛け捨ての死亡保険(※扶養家族がいる場合のみ)

扶養家族がいる方にとって、自分に万が一のことがあった際の備えは必要です。

なぜ「掛け捨て」なのかというと、少額の保険料で大きな保障を得られるからです。

貯蓄型保険は保障と貯蓄が中途・半端になりがちで、手数料も高く設定されています。

本来備えたかった要件を満たしていない保険は不要です。

「貯蓄は貯蓄、保険は保険」と分けて考えるのが鉄則です。

- FWD生命HPはこちら(収入保障保険)

- ライフネット生命HPはこちら(定期死亡保険)

2. 自動車保険(対人・対物無制限)

車やバイクに乗るなら必須の保険です。

事故で相手を死傷させてしまった場合の賠償額は、数億円にのぼることもあります。

個人の力では一生かかっても支払えない可能性があるため、必ず加入しましょう。

3. 火災保険

マイホームでも賃貸でも、火災による損失は甚大です。

掛け金に対して保障額が非常に大きく、コストパフォーマンスに優れた保険といえます。

ただし、賃貸契約時に不動産会社が勧めてくるプランは割高なケースが多いです。

私の場合は、同条件で30%ほど安くなりました。

見直しの価値はあります。

解約検討の余地あり!代表的な「いらない保険」5選

「発生確率が高くても、損失が小さいもの」や「貯蓄で代替できるもの」は不要です。

| 保険の種類 | 解約を検討すべき理由 |

|---|---|

| 1. 民間の医療・がん保険 | 高額療養費制度があるため、貯金でカバーできる範囲がほとんど。 |

| 2. 貯蓄型保険(学資・年金) | 保険会社の手数料が高く、NISAなどで運用したほうが効率的。 |

| 3. 車両保険 | 修理代は貯金で対応すべき。車両保険代を貯める方が合理的。 |

| 4. 外貨建て保険 | 為替リスクがあり、手数料も高い。投資信託の方が低コスト。 |

| 5. 家電・スマホの保険 | 故障の確率は高いが、損害額は「買い直せる」範囲内。 |

もし車両保険に入らないと困るような車に乗っているなら、それは身の丈に合っていない車かもしれません。

浮いた保険料の活用法|「安心」を「資産」に変える

月々の余計な保険料をカットできたら、そのお金を資産形成に回しましょう。

「保険」と「投資」を混ぜない

保険は「万が一」に備えるためのコストであり、お金を増やすための道具ではありません。

「増えますよ」という勧誘文句には、必ず高い手数料が隠されています。

目的を明確に分けることで、家計の効率は劇的に向上します。

インデックス投資で資産を最大化する

例えば、保険の見直しで毎月2万円浮いたとします。

2万円を20年間、年利5%で運用(S&P500や全世界株など)できた場合、元利合計は約800万円にまで膨らみます。

ただ貯金するだけでも480万円です。

不要な保障に支払っていたお金が、将来のあなたを守る本物の資産に変わるのです。

まとめ:正しい保険選びで家計を筋肉質に

保険の本質は「自分では負いきれない大きなリスク」に備えることです。

日本の公的保障を正しく理解すれば、ほとんどの民間保険が不要であることに気づけるはずです。

浮いたお金を投資や貯蓄に回し、真の安心を手に入れましょう。

まずは一度、今加入している保険の証券をチェックすることから始めてみてはいかがでしょうか。

コメント